Если управление оборотными активами связано преимущественно с финансовыми аспектами торгового менеджмента, то управление внеоборотными активами связано в основном с производственно-технологическими его аспектами. Вместе с тем, часть функций этого управления входит в систему финансового его механизма.

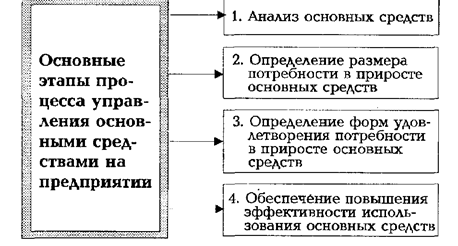

Процесс управления основными средствами на предприятиях торговли включает следующие основные этапы (рис. 1.2).[29]

1. Анализ основных средств. На предприятиях торговли этот анализ проводится в целях изучения динамики общего их объема и состава, а также эффективности их использования.[30]

На первом этапе анализа изучается динамика общей суммы основных средств, используемых на предприятии, выявляются темпы этой динамики в сопоставлении с темпами изменения объема товарооборота и общей суммы активов, определяются изменения удельного веса основных средств в общей сумме внеоборотных и совокупных активов предприятия.

Рис. 1.2. Содержание основных этапов процесса управления основными средствами на торговом предприятии.

На втором этапе анализа изучается состав основных средств торгового предприятия и динамика отдельных их видов. В процессе этого анализа основные средства предприятия подразделяют на активные и пассивные их виды. К активным относят машины, механизмы, оборудование и инвентарь, используемые в торгово-технологическом процессе. К пассивным относят здания, торговые помещения и сооружения, используемые торговым предприятием в процессе своей хозяйственной деятельности. Важнейшим показателем оценки состава основных средств является удельный вес активной части в общей их сумме.

На третьем этапе анализа определяется степень изношенности основных средств, характеризующая их «возраст». В этих целях рассчитываются коэффициент износа и коэффициент годности основных средств:

Иос ОСо

Киос = ------------; Кгос = -----------------,

ОС ОС

где Киос - коэффициент износа основных средств;

Кгос - коэффициент годности основных средств;

Иос - сумма износа основных средств;

ОСо - остаточная стоимость основных средств;

ОС - первоначальная (восстановительная) стоимость основных средств.

Расчет этих коэффициентов осуществляется по основным средствам в целом, отдельным их видам и разновидностям.

На четвертом этапе анализа изучается интенсивность обновления основных фондов торгового предприятия. Эта интенсивность характеризуется рядом показателей, основными из которых являются:

а) коэффициент обновления основных средств. Он характеризует долю новых основных средств в общей их сумме и рассчитывается по формуле:

ОСн

Кобн = -----------,

ОСк

где Кобн - коэффициент обновления основных средств;

ОСн - стоимость вновь введенных основных средств в отчетном периоде;

ОСк - стоимость основных средств на конец отчетного периода;

б) коэффициент выбытия основных средств. Он характеризует долю выбывших основных средств в общей их сумме и рассчитывается по формуле:

ОСв

Квыб = ---------------,

ОКк

где Квыб - коэффициент выбытия основных средств;

ОСв - стоимость выбывших основных средств в отчетном периоде;

ОСк - стоимость основных средств на конец отчетного периода;

в) скорость обновления основных средств. Она характеризует средний период времени полного обновления всех основных средств. Расчет этого показателя осуществляется по формуле:[31]

1

Соос = -------------,

Кобн

где СОос - скорость обновления основных средств;

Кобн - коэффициент обновления основных средств.

Указанные показатели рассчитываются в процессе анализа по основным средствам в целом, в том числе по активной их части.

На пятом этапе анализа изучается эффективность использования основных средств. Важнейшими показателями, характеризующими эту эффективность, являются:

а) фондоотдача. Она характеризует объем реализации товаров в расчете на единицу основных средств и рассчитывается по формуле:

Р

Фо = ------------,

ОС

где Фо - фондоотдача;

Р - общий объем реализации товаров в отчетном периоде:

ОС - средняя стоимость основных средств в отчетном периоде (рассчитанная как среднехронологическая);

б) фондоемкость. Она характеризует среднюю сумму основных средств, приходящихся на единицу реализации товаров и определяется по формуле:

ОС

Фе = ----------,

Р

где Фе - фондоемкость

ОС - средняя стоимость основных средств в отчетном периоде;

Р - общий объем реализации товаров в отчетном периоде.

в) уровень рентабельности основных средств. Он характеризует сумму прибыли в расчете на единицу основных средств и рассчитывается по формуле:

П х 100

Урос = ------------------,

ОС

где УРос - уровень рентабельности основных средств, в %;

П - сумма прибыли предприятия в отчетном периоде;

ОС - средняя стоимость основных средств в отчетном периоде.

Анализ показателей эффективности проводится по основным средствам торгового предприятия в целом.

Перейти на страницу:

1 2 3 4 5