Управление активами — профессиональное управление различными типами ценных бумаг (акциями, облигациями и т. д.) и другими активами (например, недвижимостью), целью которого является получение прибыли инвесторами. Инвесторами в данном случае могут выступать как компании (страховые компании, пенсионные фонды, корпорации и т. д.), так и частные инвесторы (непосредственно или с помощью коллективного инвестирования).[17]

Управление активами — большая и важная глобальная индустрия, распоряжающаяся активами, общей стоимостью в триллионы долларов.

Управление активами как бизнес включает в себя такие аспекты как поиск профессиональных инвестиционных менеджеров, исследования (отдельных активов и их классов), проведение торговых операций, маркетинг, внутренний аудит и подготовку отчетов для клиентов. Крупнейшими инвестиционными менеджерами являются компании со сложной структурой, соответствующей размеру контролируемых ими активов. Помимо инвесторов и управленцев активами, в работе компании-менеджера также задействованы сотрудники, следящие за соблюдением законодательных требований, внутренние аудиторы, финансовые ревизоры, компьютерные специалисты и сотрудники бэк-офиса.

Среди проблем ведения подобного бизнеса можно выделить основные:[18]

доход непосредственно связан с валюациями рынка;

выдающуюся доходность тяжело поддерживать на неизменном уровне, и крупные доли фонда могут быть изъяты клиентами в периоды понижения доходности; компании приходится нести высокие расходы, связанные с наймом успешных управленцев активами; доходность фонда в наибольшей степени зависит от способностей управленцев активами, однако клиенты больше склонны верить в какой-либо уникальный концепт инвестирования и внутреннюю дисциплину компании, чем в способности нескольких человек, занимающихся распределением активов; многие успешные аналитики, работая в сфере управления активами, накапливают достаточно средств, чтобы в будущем покинуть компанию и зарабатывать управлением собственных активов.

Наиболее успешными в мире инвестиционными компаниями являются те компании, которые смогли физически и психологически отделиться от банков и страховых компаний. Лучшие результаты и наиболее успешные бизнес-стратегии (в этой области) обычно принадлежат именно независимым инвестиционным компаниям.

Инвестиционные решения на предприятии должны вытекать из стратегических целей его бизнес-плана, т. е. из перспективного, а в конечном итоге решения должны быть направлены на обеспечение финансовой устойчивости предприятия не только на сегодняшний день, но и на будущее. Если этого плана нет, то ни о какой инвестиционной политике не может быть и речи.

При разработке инвестиционных решений на предприятии необходимо придерживаться следующих принципов:[19]

· нацеленность инвестиционной политики на достижение стратегических планов предприятия и его финансовую устойчивость;

· учет инфляции и фактора риска;

· экономическое обоснование инвестиций;

· формирование оптимальной структуры портфельных и реальных инвестиций;

· ранжирование проектов и инвестиций по их важности и последовательности реализации исходя из имеющихся ресурсов и с учетом привлечения внешних источников;

· выбор надежных и более дешевых источников и методов финансирования инвестиций.

Учет этих и других принципов позволит избежать многих ошибок и просчетов при разработке инвестиционных решений в области управления активами предприятия.

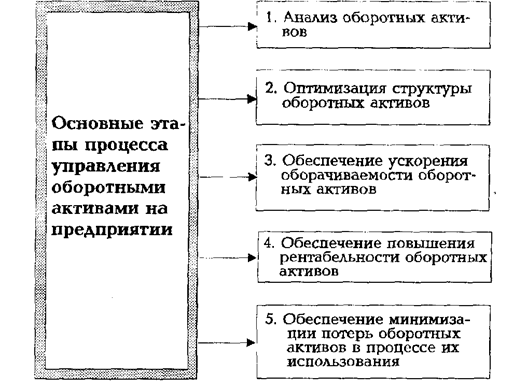

Процесс управления оборотными активами на предприятиях включает следующие основные этапы (рис. 1.1).[20]

Рис. 1.1. Содержание основных этапов процесса управления оборотными активами на торговом предприятии.

1. Анализ оборотных активов. Целью этого анализа является выявление тенденций динамики общего их объема и состава, а также изучение эффективности их использования.[21]

На первом этапе анализа рассматривается динамика общего объема оборотных активов торгового предприятия - темпы изменения общей суммы оборотных активов в сопоставлении с темпами изменения объема реализации товаров; удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов торгового предприятия в разрезе следующих их видов: а) средства, авансированные в товарные запасы; б) средства, отвлеченные в дебиторскую задолженность; в) денежные средства; г) прочие виды оборотных активов. В процессе этого анализа рассчитываются и изучаются темпы изменения их суммы, а также удельный вес отдельных видов оборотных активов в общей их сумме. Анализ состава оборотных активов торгового предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьем этапе анализа изучается эффективность использования оборотных активов торгового предприятия. Эта эффективность характеризуется тремя важнейшими показателями - коэффициентом оборачиваемости оборотных активов; периодом оборота оборотных активов; уровнем рентабельности оборотных активов.

Перейти на страницу:

1 2 3 4 5