Задачей раздела является общая экономическая оценка производственной деятельности предприятия на основе сопоставления его доходов и себестоимости перевозок за определенный период.

Себестоимость автотранспортных перевозок определяется путем калькулирования затрат по всем статьям и элементам расходов. калькуляция себестоимости состоит из следующих статей:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие(накладные) расходы.

Материальные затраты являются самой крупной статьей затрат в себестоимости автотранспортных перевозок. Они состоят из следующих элементов.

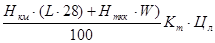

1) Затраты на топливо для бортовых автомобилей рассчитываются с учетом стоимости топлива на данный момент по следующей формуле:

Сm =  , руб (23)

, руб (23)

где Hкм – базовая норма расхода топлива, л/100 км;

Hmкм – дополнительная норма расхода топлива на 100 т.км транспортной работы. Установлена в размере 2,0 литра для карбюраторных двигателей, и 1,3 литра – для дизельных.

L – общий годовой пробег всех автомобилей, км;

W – грузооборот, т.км;

Km – коэффициент, учитывающий дополнительный расход топлива на внутригаражные нужды, надбавку на зимнее время и др. (Кm= 1,05…1,15);

Цл – цена одного литра топлива, руб.

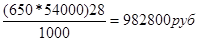

Сm =  ,

,

2) затраты на смазочные и эксплуатационные материалы. Расход этих материалов нормируется в зависимости от расхода топлива, поэтому в укрупненных расчетах их затраты можно принять в размере 10-15% от затрат на топливо.

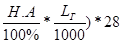

3) Затраты на шины (Сш) определим по формуле:

Сш =  , руб (24)

, руб (24)

где Нш – норматив затрат на воспроизводство шин, руб./шт.

nш – количество шин на автомобиле(без учета запасного колеса);

Сш =  ,

,

4)Затраты на запасные части и материалы для технического обслуживания и ремонта подвижного состава определим по формуле:

СТО,ТР =  , руб (25)

, руб (25)

где НТО,ТР – норма затрат на ТО и ТР, руб./1000км.

СТО,ТР =  ,

,

5) Материальные затраты на содержание и ремонт производственно-технической базы предприятия. Эти затраты можно принять в размере 4-5% от стоимости ПТБ.

Стоимость ПТБ(по заданию 59400000руб)

(26)

(26)

Отчисления на социальные нужды представляют собой единый социальный налог и определяются в процентах от фонда заработной платы. Эти отчисления направляются в общегосударственный пенсионный фонд, в фонд социального страхования и на обязательное медицинское страхование. Ставка налога устанавливается действующим законодательством Российской Федерации (ставка налога 26%).

(27)

(27)

Амортизация складывается из амортизации подвижного состава и амортизации производственно-технической базы предприятия, она определяется по формулам:

АПТБ = СПТБ (28)

(28)

АПС = (СПС* , (29)

, (29)

Перейти на страницу:

1 2 3 4