* Среднегодовая стоимость рассчитывается путем сложения указанных данных (собственный капитал, основные средства и т.д.) на начало и конец периода и деления суммы на два.

В 2008 году, в сравнении с 2007 годом, прибыль ООО "Нейтромикс Украина" до налогообложения увеличилась на 43 тыс. грн., при этом за данный период чистая прибыль увеличилась на 33 тыс. грн. Непропорциональное увеличение прибыли говорит об увеличении налогового бремени и увеличении издержек предприятия.

Среднегодовая стоимость собственного капитала увеличилась на 116 тыс. грн., на этом показателе сказалось, прежде всего, увеличение запасов. Увеличение нагрузки на оставшиеся основные средства также повлияли на среднегодовую стоимость активов. В 2008 году это увеличение составило 24 тыс. грн. Увеличение показателя среднегодовой стоимости собственного капитала закономерно привело к тому, что на 12 тыс. грн. увеличился показатель среднегодовой стоимости основных средств.

Отрицательным признаком можно назвать снижение показателя финансовой зависимости, которое произошло в 2008 г., данный показатель составил 0,2668, это свидетельствует о зависимости от кредитов и займов.

Также в 2008 году увеличился коэффициент оборачиваемости, в сравнении с 2007 годом этот коэффициент увеличился на 40,575 тыс. грн.

Показатель рентабельности продаж показывает размер прибыли, приходящийся на единицу реализованной продукции.

На уровень рентабельности продукции, исчисленной как отношение прибыли от продаж к выручке от реализации, влияют изменение цены на продукцию и изменение себестоимости продукции. Методом факторного анализа определяется влияние этих факторов на изменение рентабельности продукции.

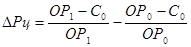

Рассчитаем влияние факторов на уровень рентабельности продукции:

влияние изменение выручки от продаж:

где ΔРц – изменение рентабельности под влиянием изменения цен на продукцию;

ОР0 и ОР1 – выручка от реализации продукции отчетного и предыдущего года;

С0 и С1 – себестоимость продукции отчетного и предыдущего года.

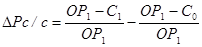

влияние изменения себестоимости:

где ΔРс/с – изменение рентабельности под влиянием изменения себестоимости продукции.

Баланс влияния факторов:

0,1694 + 0,1121 = 0,2815

Расчеты показали, что рост рентабельности продукции был обусловлен ростом суммы выручки. Рост себестоимости увеличил уровень рентабельности продукции на 0,1121.

Рост суммы выручки увеличил рентабельность продукции на 0,0573 т.е. больше, чем рост себестоимости.