Данные таблицы 12 свидетельствуют о том, что уровень рентабельности капитала за год понизился на 0.9 % (с 36.2 % - 35.3 %).

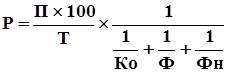

Уровень рентабельности капитала может быть выражен следующей формулой, характеризующей его структуру:

где; Р - уровень рентабельности капитала;

П - балансовая прибыль, тыс. руб.;

Т - выручка от реализации, тыс. руб.;

Ко - коэффициент оборачиваемости оборотных средств;

Ф - фондоотдача основных фондов;

Фн - фондоотдача нематериальных активов.

Формула показывает, что уровень рентабельности капитала находится в прямой зависимости от уровня балансовой прибыли на один рубль выручки, коэффициента оборачиваемости оборотных средств, фондоотдачи основных фондов, фондоотдачи нематериальных активов. Анализ влияния указанных факторов на уровень рентабельности капитала определяется с помощью метода цепных подстановок.

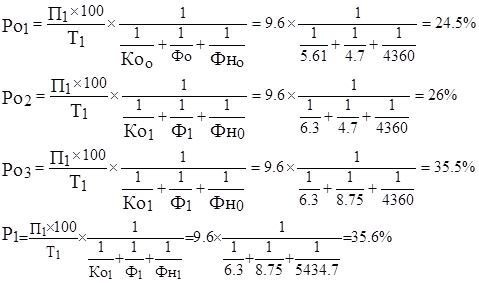

С этой целью последовательно производим следующие расчёты:

Расчеты, произведённые по данной формуле показывают, что уровень рентабельности капитала понизился на 0.9 %. На это снижение уровня рентабельности оказали следующее влияние:

1. снижение размера прибыли на рубль выручки снизило уровень рентабельности капитала на 11.59 %

Ро1 - Ро = 24.5 - 36.09 = -11.59 %

2. увеличение коэффициента оборачиваемости оборотных средств повысило уровень рентабельности капитала на +1.4 %

Ро2 - Ро1 = 25.9 - 24.5 = +1.4 %

3.рост фондоотдачи основных фондов поднял уровень рентабельности капитала на 9.5 %

Ро3 - Ро2 = 35.5 - 26 = +9.5 %

4.рост фондоотдачи нематериальных активов увеличил уровень рентабельности капитала на 0.1 %

Р1 - Ро3 = 35.6 - 35.5 = 0.1 %

Итого: -11.9 + 1.4 + 9.5 + 0.1 = - 0.9 %

Перейти на страницу:

1 2 3 4