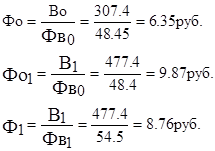

Данные таблицы показывают, что рост фондоотдачи основных фондов на 139 % произошёл в результате превышения темпов роста производительности труда (155.3%), над темпами роста фондовооружённости труда (112.6 %). Степень влияния каждого из этих факторов на изменение фондоотдачи основных фондов, определяется с помощью факторного анализа. Факторный анализ про изводится методом цепной подстановки. Для этого производятся последовательно следующие расчёты:

Следовательно, на увеличение фондоотдачи основных фондов на 2.4руб. различные факторы оказали влияние в таких размерах:

1. рост производительности труда работников увеличил фондоотдачу на 3.51 руб.(9.86 - 6.35);

2. рост фондовооруженности труда работников снизил фондоотдачу основных фондов на 1.1 руб. (8.76 - 9.86);

Итого:

3.51 - 1.1 = 2.4 рубля

Эффективность использования нематериальных активов измеряется, как и использование основных фондов, показателями фондоотдачи и фондоёмкости.

Таблица 11

Анализ эффективности использования нематериальных активов ОАО "Армавирский хладокомбинат"за 2008 - 2009 гг.

|

Показатели |

2008 |

2009 |

Изменение (+;-) |

|

1.Выручка от реализации, тыс. руб. |

115539 |

255433 |

+139894 |

|

2.Среднегодовая стоимость нематериальных активов, тыс. руб. |

26.5 |

47 |

+20.5 |

|

3.Фондоотдача нематериальных активов, руб. |

5869.4 |

5434.7 |

-461.7 |

|

4.Фондоёмкость продукции, коп. |

0.017 |

0.018 |

+0.001 |

Данные таблицы 11 показывают, что фондоотдача нематериальных активов за год снизилась на 461.7 рубля (5869.4 - 5434.7), что повысило фондоёмкость продукции на 0.001 рубля. Это способствует перерасходу

+0.001 • 255433

капитальных вложений на сумму 2.5 тыс. руб. ( ).

капитальных вложений на сумму 2.5 тыс. руб. ( ).

100

Капитал в целом представляет собой сумму оборотных средств, основных фондов, нематериальных активов. Эффективность использования капитала лучше всего отражается его рентабельностью. Уровень рентабельности капитала измеряется процентным соотношением балансовой прибыли к величине капитала.

Таблица 12

Анализ рентабельности капитала ОАО "Армавирский хладокомбинат" за 2008 - 2009 гг.

| Показатели |

2008 |

2009 |

Изменение (+;-) |

|

1.Балансовая прибыль, тыс. руб. |

16291 |

24534 |

+8243 |

|

2.Выручка от реализации, тыс. руб. |

115539 |

255433 |

+139894 |

|

3.Балансовая прибыль в % к выручке |

14.1 |

9.6 |

-4.5 |

|

4.Среднегодовая стоимость основных фондов |

24515.5 |

29190 |

+4674.5 |

|

5.Среднегодовая стоимость нематериальных активов, тыс. руб. |

26.5 |

47 |

+20.5 |

|

6.Общая сумма капитала, тыс. руб. |

45092.5 |

69416 |

+24323.5 |

|

7.Уровень рентабельности капитала, % |

36.2 |

35.3 |

-0.9 |

|

8.Коэффициент оборачиваемости оборотных средств |

5.61 |

6.3 |

+0.69 |

|

9.Фондоотдача основных фондов, руб. |

4.7 |

8.75 |

+4.5 |

|

10.Фондоотдача нематериальных активов, руб. |

43.60 |

5434.7 |

+1074.7 |

Перейти на страницу:

1 2 3 4