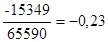

В 2006 г.: К13=

В 2007 г.: К13=

Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость:

К14 = стр. 290 (форма №1) / К1

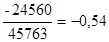

В 2005 г.: К14=

В 2006 г.: К14 =

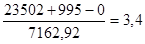

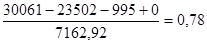

Коэффициент оборотных средств в производстве (К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных:

К15 = (стр. 210 + стр. 220) – стр. 215 (форма №1) / К1

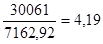

В 2006 г.: К15=

В 2007 г.: К15 =

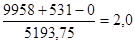

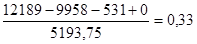

Коэффициент оборотных средств в расчетах (К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке:

К16 = (стр. 290 – стр. 210 – стр. 220 + стр. 215) (форма №1) / К1

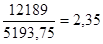

В 2006 г.: К16=

В 2007 г.: К16 =

Рентабельность оборотного капитала (К17) вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отчислений, на сумму оборотных средств:

К17 = стр. 190 (форма №2) / стр. 290 (форма №1)

В 2006 г.: К17=

В 2007 г.: К17 =

Рентабельность продаж (К18) вычисляется как частное от деления прибыли, полученной в результате реализации продукции, на выручку организации за тот же период:

К18 = стр. 050 (форма №2) / стр. 010 (форма №2)

В 2006 г.: К18=

В 2007 г.: К18 =

Среднемесячная выработка на одного работника (К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников:

К19 = К1 / стр. 850 (форма №5)

В 2006 г.: К19=

В 2007 г.: К19 =

Эффективность внеоборотного капитала (фондоотдача) (К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала:

К20 = К1 / стр. 190 (форма №1)

В 2006 г.: К20=

В 2007 г.: К20 =

Коэффициент инвестиционной активности (К21) вычисляется как частное от деления суммы стоимости внеоборотных активов в виде незавершенного строительства, доходных вложений в материальные ценности и долгосрочных финансовых вложений на общую стоимость внеоборотных активов:

В 2006 г.: К21=

В 2007 г.: К21 =

Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта Российской Федерации (К23), местным бюджетом (К24), а также перед государственными внебюджетными фондами (К25) и Пенсионным фондом Российской Федерации (К26) вычисляются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же отчетный период:

Перейти на страницу:

1 2 3 4 5 6 7 8