Как видно из таблицы 2.1, размер объема реализации продукции в течение рассматриваемого периода сократился на 27,49% (23 630,0 т.р.), что обусловлено сокращением среднесписочной численности персонала с 98 чел. на начало года до 55 чел. на конец года (на 44%). Среднегодовая выработка на одного рабочего в 2006 году составила 877,09 т.р., а в 2007 году – 1 133,18 т.р. Среднегодовая заработная плата на одного работающего сократилась на 66,43% и составила 239,6 т.р., что связано с сокращением фонда заработной платы.

Цена БМВ E36 Авито

Полная себестоимость продукции в 2007 году сократилась на 24,44% и составила 52 043,00 тыс. руб. Прибыль от продаж также снизилась на 6 026 тыс. руб. или 532,8% за счет сокращения объема реализации продукции. Затраты на 1 руб. реализации возросли с 0,80 р. в 2006 году до 0,84 р. в 2007 году.

Среднегодовая стоимость оборотных средств уменьшилась на 953 тыс. руб. или на 4,32%. Это произошло за счет уменьшения готовой продукции для перепродажи с 12 427 тыс. руб. до 4489 тыс. руб., расходов будущих периодов с 338 до 126 тыс. руб., НДС по приобретенным ценностям с 995 до 531 тыс. руб., дебиторской задолженности с 5427 тыс. руб. в 2006 году до 1575 тыс. руб. в 2007 году. Среднегодовая стоимость основных фондов уменьшилась на 1351 тыс. руб., что составило 3,76%.

Рентабельность реализации продукции снизилась на 696,9% за счет снижения прибыли от продаж. Рентабельность капитала также имеет отрицательную динамику за счет снижения прибыли до налогообложения с -1009 тыс. руб. до -8133 тыс. руб.

В целях обеспечения единого методического подхода при проведении сотрудниками ФСФО России анализа финансового состояния организаций приказом руководителя ФСФО РФ от 23 января 2001 г. №16 были утверждены Методические указания по проведению анализа финансового состояния организаций [16]. Методические указания установили порядок проведения сотрудниками ФСФО России анализа финансового состояния организаций при выполнении экспертизы и составлении заключений по соответствующим вопросам, проведении мониторинга финансового состояния организаций, осуществлении иных функций ФСФО России. Проведем расчет и анализ показателей финансового состояния ОАО «Алтай» по данной методике на основе показателей отчетности (приложения 1 и 2).

Среднемесячная выручка (К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде:

К1 = Валовая выручка организации по оплате,

Т

где Т – количество месяцев в рассматриваемом отчетном периоде.

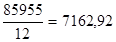

В 2006 г.: К1=  т.р.

т.р.

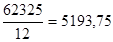

В 2007 г.: К1 =  т.р.

т.р.

Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

К2=

В 2006 г.: К2=

В 2007 г.: К2 =

Среднесписочная численность работников (К3).

В 2006 г.: К3=55 чел.

В 2007 г.: К3=98 чел.

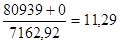

Степень платежеспособности общая (К4) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку:

К4 = (стр. 690 + стр. 590) (форма №1) / К1

В 2006 г.: К4=

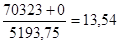

В 2007 г.: К4 =

Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку:

Перейти на страницу:

1 2 3 4 5 6 7