Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы.[4]

В аналитических целях определяются как рентабельность всей совокупности активов, так и рентабельность текущих активов.

,

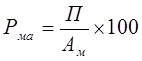

,

где Рма – рентабельность текущих активов;

Ам – средняя величина текущих активов (расчетно по данным баланса).

Необходимо отметить, что анализ расчетных коэффициентов рентабельности имеет практическую полезность лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными по допустимой величине того или иного показателя рентабельности. В нашей стране такие данные не публикуется, и единственной базой для сравнения является информация о величине показателей за предыдущие годы.[5]

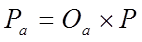

Существует взаимосвязь между показателями рентабельности имущества, оборачиваемостью активов и рентабельностью реализованной продукции, которая может быть представлена в виде формулы:

,

,

где Оа – оборачиваемость активов;

Р – рентабельность реализованной продукции.

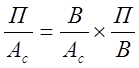

Или по-другому:

,

,

где В – выручка от реализации продукции.

Иными словами, прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистой прибыли в выручке от реализации. Оборачиваемость активов в свою очередь зависит от объема реализации и средней величины активов.