Еще одним показателем, характеризующим использование основных фондов, является фондорентабельность. Ее можно также рассчитать за два (или более) периода. Мы возьмем для анализа 2007 и 2008 годы. Нам необходимо соотнести прибыль со стоимостью фондов. Чтобы рассчитать чистую экономическую выгоду от деятельности предприятия, возьмем для анализа чистую прибыль, тем самым показав реальную доходность.

Фондорентабельность составила 0,85 и 1,06 в 2007 и 2008 году соответственно. С каждого вложенного в основные производственные фонды рубля ОАО «БМФ» стало получать в 2008 году 1 рубль 6 копеек прибыли. По сравнению с показателями 2007 года фондорентабельность заметно увеличилась, что положительно влияет на предприятие. Причиной этому явилось снижение стоимости основных фондов и увеличение суммы чистой прибыли. Наблюдается повышение отдачи фондов в виде чистой прибыли. Таким образом, мы еще раз подтверждаем истинность проводимых ранее расчетов. Для того, чтобы выявить что же больше повлияло на рост фондорентабельности, проведем ее факторный анализ.

(2.11)

(2.11)

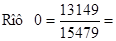

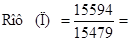

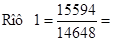

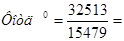

0,85

0,85

1,01

1,01

1,06

1,06

1,01 - 0,85 = 0,16

1,01 - 0,85 = 0,16

1,06 – 1,01 = 0,05

1,06 – 1,01 = 0,05

Вывод: при увеличении чистой прибыли фондорентабельность увеличилась на 0,16, снижение стоимости основных фондов привело к увеличению рентабельности основных фондов на 0,05. Отсюда можем сделать вывод, что на увеличение фондорентабельности в большей степени повлияло увеличение чистой прибыли.

Для анализа эффективности использования основных фондов нам потребуется рассчитать показатели фондоотдачи, фондоемкости и фондовооруженности. Фондоотдача ОАО «БМФ», рассчитанная по исходным данным, равна 2,1 в 2007 году и 2,75 в 2008 году. Мы наблюдаем увеличение фондоотдачи, что показывает рост объема выпущенной продукции с каждого рубля, затраченного на ее производство, на 65 копеек. Значение фондоемкости (обратного показателя) соответственно уменьшилось с 0,47 рублей основных фондов, затраченных на рубль выпущенной продукции до 0,36 руб. Такое изменение этих двух показателей говорит об увеличении эффективности использования основных фондов, потому что наблюдается рост выпускаемой продукции на единицу затраченных средств (в нашем случае на рубль).

Проведем детерминированный факторный анализ фондоотдачи и фондоемкости.

(2.12)

(2.12)

2,1

2,1

2,6

2,6

2,75

2,75

2,6 - 2,1 = 0,5

2,6 - 2,1 = 0,5

2,75 – 2,6 = 0,15

2,75 – 2,6 = 0,15

Таким образом, произошел рост фондоотдачи на 0,5 за счет увеличения выручки от реализации и на 0,15 за счет снижения стоимости основных фондов.

(2.13)

(2.13)

0,47

0,47

0,45

0,45

0,36

0,36

0,45 - 0,47 = -0,02

0,45 - 0,47 = -0,02

0,36 – 0,45 = -0,09

0,36 – 0,45 = -0,09

Можно сделать вывод, что произошло снижение фондоемкости на 0,11, в том числе за счет снижения стоимости основных фондов на 0,02 и за счет увеличения выручки от реализации на 0,09.

На изменение фондоемкости и фондоотдачи в большей степени повлиял рост выручки от реализации.

Коэффициент фондовооруженности на в 2007 году равен 212,04 тыс. руб., то есть на одного работника приходится 212,04 тыс. рублей основных фондов. В свою очередь в 2008 году коэффициент фондовооруженности составил 218,63 тыс. руб., то есть на одного работника приходится 218,63 тыс. рублей основных фондов. Произошло изменение фондовооруженности в положительную сторону на 6,59 тыс. рублей (или 0,01%) за счет долевого изменения соотношения численности работников и стоимости основных средств.

Перейти на страницу:

1 2 3 4 5 6 7