Рентабельность – это показатель экономической эффективности производства предприятия, ее рассчитывают как отношение балансовой прибыли к активам, внеоборотным активам, выручке от продаж и т.д. В своей работе будем использовать следующие виды рентабельности:

1. Рентабельность реализованной продукции – показатель, определяемый отношением прибыли, получаемой от реализации продукции, к издержкам на ее производство и реализацию:

(1.13)

(1.13)

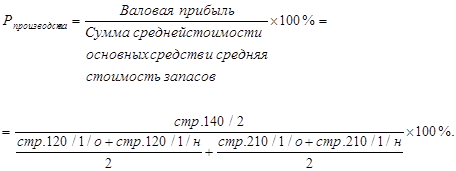

2. Рентабельность производства - отношение валовой или чистой прибыли к сумме затрат по реализованной продукции, показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

(1.14)

(1.14)

3. Рентабельность активов – отношение прибыли до уплаты процентов и налогов к средней величине суммы общих активов предприятия. Характеризует способность предприятия использовать капитал оборотный и внеоборотный, свидетельствует о том, сколько денежных единиц потребовалось для получения одной единицы прибыли

(1.15)

(1.15)

4. Рентабельность внеоборотных активов – показатель, характеризующий долю прибыли в стоимости внеоборотных активов

(1.16)

(1.16)

5. Рентабельность оборотных активов определяется как отношение прибыли к средней стоимости оборотных средств

(1.17)

(1.17)

6. Рентабельность продаж показывает долю прибыли от реализации в выручке от реализации

. (1.18)

. (1.18)

7. Рентабельность деятельности предприятия показывает долю чистой прибыли в выручке от реализации

(1.19)

(1.19)

Перейти на страницу:

1 2 3