Выручка от реализации продукции – это сумма денежных средств, полученных предприятием за произведенную товарную продукцию.

Сумма выручки предприятия определяется по формуле:

,

,

где Ц – цена продукции, руб./т;

Qтов – объем реализации продукции, т.

Тогда выручка составит:

млрд.руб.

млрд.руб.

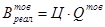

Прибыль от реализации продукции определяется по формуле:

,

,

где Сб – объем общих затрат (себестоимость) на производство и реализацию продукции.

Прибыль составит:  млрд.руб.

млрд.руб.

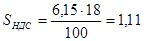

Налог на добавленную стоимость (НДС) является косвенным многоступенчатым налогом и представляет собой форму изъятия в бюджет части добавленной стоимости предприятий, создаваемой на всех стадиях производства и обращения. Добавленная стоимость определяется как разность между стоимостью реализованной продукции и стоимостью материальных затрат, отнесенных на расходы в соответствии с действующим Налоговым Кодексом РФ. Ставка НДС = 18%.

Сумма НДС равна:  млрд.руб.

млрд.руб.

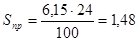

Налог на прибыль является основным видом платежей, вносимых промышленными предприятиями, и наиболее существенным источником доходов бюджетов всех уровней. Налог на прибыль относится к прямым налогам, его окончательная сумма полностью зависит от конечных финансовых результатов деятельности предприятия. Сумма платежей по налогу на прибыль предприятий, в общем случае, определяется по формуле:

,

,

где Nпр – налогооблагаемая прибыль, руб.;

tпр - ставка налога на прибыль, равная 24%.

Сумма платежей по налогу на прибыль:

млрд.руб.

млрд.руб.

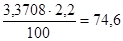

Налог на имущество составит (2,2%):

Sим =  млн.руб.

млн.руб.

Чистая прибыль с учетом всех налогов составляет:

Пгод = 6,15 – 1,11 – 1,48 – 0,0746 = 3,48 млрд.руб.

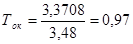

Расчет периода окупаемости инвестиций

Определение периода окупаемости инвестиций производится по формуле:

,

,

где К – общий объем капиталовложений в инвестиционный проект, руб.;

Пгод – чистая прибыль проекта, руб./год.

Период окупаемости составит:  года.

года.