В процессе производства все основные средства изнашиваются, т.е. постепенно приходят в состояние физической негодности или экономической невыгодности их использования. Амортизация – это процесс постепенного возмещения износа основных средств путем переноса отчислений от стоимости основных средств на стоимость готовой продукции. Амортизация осуществляется с целью накопления денежных средств для реновации, т.е. для замещения основных средств, выбывающих в результате физического и морального износа, новыми основными средствами.

Расчет амортизационных отчислений осуществляется по формуле:

,

,

где Амес – месячная сумма амортизационных отчислений, руб./мес.;

Сп – первоначальная стоимость основных средств, руб.;

На – норма амортизации основных средств, %.

,

,

где Тмес – срок полезного использования данного объекта основных средств, мес.

Таким образом, месячная сумма амортизационных отчислений по всей совокупности основных средств составит:

.

.

Годовая сумма амортизационных отчислений:

.

.

Сумма амортизационных отчислений представлена в таблице 5.

Таблица 5 – Сумма амортизационных отчислений

|

Наименование основных средств |

Первоначальная стоимость, млн.руб. |

Период использования, мес. |

Сумма амортизационных отчислений, млн.руб./год |

|

Основные объекты строительства |

2040,0 |

720 |

34,0 |

|

Основное технологическое оборудование |

1330,8 |

180 |

88,72 |

|

Всего | | |

122,72 |

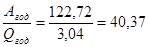

Сумма всех капиталовложений составит 3370,8 млн.руб. Сумма амортизационных отчислений составит 122,72 млн.руб./год.

В пересчете на 1 т жидкой стали сумма амортизационных отчислений составит:

Агод/1т =  руб./т.

руб./т.