Kt – затраты, осуществляемые на t-ом шаге, руб.;

αt – коэффициент дисконтирования (в расчетах примем его значение исходя из нормы дисконтирования 12% – наиболее близкой к ставке рефинансирования ЦБ РФ).

Для внедрения предложенных мероприятий предлагаем взять период с 2006 года по 2008 год. Для планирования показателей 2009 год будем использовать метод простой экстраполяции – средний абсолютный прирост:

Yi +1 = Δ y + yn

(

9),

где Уi + 1 – планируемая величина,

Δ у – средний абсолютный прирост;

y n – последнее значение фактора в ряду.

Средний абсолютный прирост находится по формуле:

(10),

где Y1 – первое значение фактора в ряду;

n – число периодов.

Спланируем чистую прибыль предприятия на 2010год

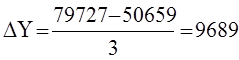

Определим средний абсолютный прирост чистой прибыли:

тыс.руб.

тыс.руб.

Спланируем чистую прибыль на 2005 год:

У2008 = 9689 + 79727 = 89416 тыс.руб.

Спланируем чистую прибыль на 2006 год:

У2009 = 89416 + 9689 = 99105 тыс.руб.

Спланируем чистую прибыль на 2007 год:

У2008 = 99105 + 9689 = 108794 тыс.руб.

Из данных расчетов можно сделать вывод, что экономический результат (дополнительный доход) уже в первом прогнозируемом году может составить 9689 тыс.руб.

Таким образом, подставляя данные в формулу номер (7), интегральный экономический эффект (чистый дисконтированный доход) за прогнозируемый период составил 1 876 504 руб., хотя уже в начале второго года предлагаемые мероприятия окупятся сполна:

Эинт = ЧДД = (9689000 – 9054863)* 1 + (9689000 – 9054863)*0,98+ (9689000 – 9054863)*0,97 = 1 876 504 руб.

Так как эффект положителен, то его можно считать экономически целесообразным.

Также по методу простой экстраполяции можно спрогнозировать удельный вес зарплаты работников в общем фонде и удельный вес заработной платы не одного работника предприятия и на 2008 год. Данные возьмем за последние четыре года (Таблица 2).

Таблица 2 – Социальные показатели

|

Показатели |

2006 год |

2007 год |

2008 год |

2009 год |

|

Затраты на оплату труда, тыс.руб. |

261401, |

315374,9 |

426593,3 |

521790 |

|

Средняя заработная плата работников в месяц, руб. |

2821,1 |

3398,1 |

4558,8 |

5443,5 |

|

Среднесписочная численность работников, чел. |

7722 |

7734 |

7798 |

7988 |

Определим средний абсолютный прирост удельного веса зарплаты работников в общем фонде заработной платы:

тыс.руб.

тыс.руб.

Спланируем удельный вес зарплаты работников в общем фонде заработной платы на 2005 год:

У2006 = 521790 + 86796,3 = 608586,3 тыс.руб.

Спланируем удельный вес зарплаты работников в общем фонде заработной платы на 2006 год:

У2007 = 86796,3 + 608586,3 = 695382,6 тыс. руб.

Спланируем удельный вес заработной платы работников в общем фонде заработной платы на 2007 год:

У2008 = 86796,3 + 695382,6 = 782178,9 тыс.руб.

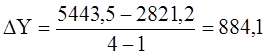

Определим средний абсолютный прирост средней заработной платы на одного работника:

тыс.руб.

тыс.руб.

Спланируем удельный вес средней заработной платы на одного работника на 2008 год:

У2008 = 5443,5 + 884,1 = 6327,6 руб.

Спланируем удельный вес средней заработной платы на одного работника на 2009 год:

У2009= 6327,6 + 884,1 = 7211,7 руб.

Спланируем удельный вес средней заработной платы на одного работника на 2010 год:

Перейти на страницу:

1 2 3