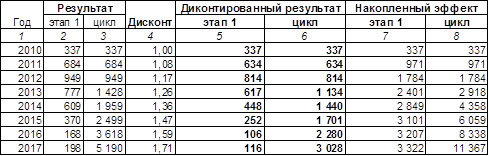

Поясним таблицу.

В столбце «1» приведены годы расчета эффекта. В столбце «2» указан ожидаемый объем инвестиций (в т.ч. операционных затрат) на информационные технологии в тыс. рублей при условии отказа от внедрения предложений. В столбце «3» приведена ожидаемая эффективность (операционных затрат и инвестиций) в процентах. Столбец «4» - совокупный эффект без внедрения предложений. Аналогичная информация в столбцах 5,6,9. В столбце «7» указан общий инвестиционный бюджет предприятия. Столбец «8» - ожидаемый синергический эффект в рамках всех инновационных проектов. Аналогично проводится расчет полного цикла.

Отметим, что проценты прироста инвестиций между случаями внедрения и отказа от проекта различаются. Это обусловлено ростом доверия руководства к сфере информационных технологий и готовности больше инвестировать в производство через развитие ИТ.Учитывая эффект дисконтирования, приведем результат к текущим ценам.

Таблица 2.6 Результат дисконтирования и накопленный эффект

В столбце «4» приведен показатель дисконтирования из расчета 8% в год. Столбец «5» и «6» есть результат дисконтирования исходных данных. Столбец «7» представляет собой накопленный дисконтированный эффект результатов первого этапа, столбец «8» - полного цикла.

Таким образом, срок возврата инвестиций составляет 4 года с момента старта проекта. Столь долгий для ИТ срок возврата объясняется тем, что подобные инвестиции – это инвестиции не в операционную деятельность, а в стратегические преимущества. Можно считать, что к 2017 году накопленный эффект перестанет расти. Чистый приведенный доход составит около 900 тысяч рублей.

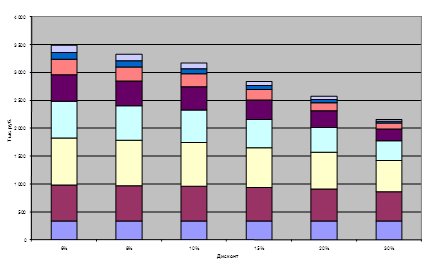

Весь анализ чувствительности эффекта будет проводить для случая, когда внедрение первого этапа не будет сопровождаться дальнейшим системным совершенствованием системы стратегического управления ИТ.

Рис. 2.1. Зависимость эффекта от ставки дисконтирования.

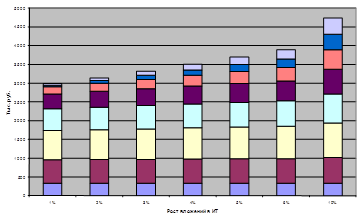

Из рисунка 2.1 видно, что внутренняя норма рентабельности составляет около 22%, что укладывается в требования рентабельности на уровне 15-18%. Проведем анализ чувствительности эффекта от процента прироста инвестиций в ИТ в связи с ростом доверия руководства, в условиях инфляции 8% (рис. 2.2).

Рис. 2.2. Зависимость эффекта от прироста процента операционных расходов

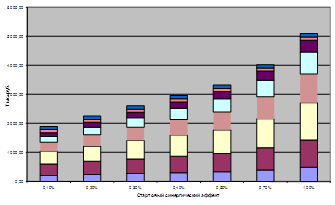

Из графика видно, что критическая точка (нулевого ЧПД) отрицательна (т.е. должно иметь место ежегодное абсолютное сокращение при уровне инфляции 8%), что маловероятно. Учитывая вероятностный характер исходной оценки эффективности инвестиций при текущем уровне зрелости, проанализируем зависимость эффекта от начального уровня синергии по всем проектам при следующих допущениях: инфляция составляет 8% годовых, прирост инвестиций в ИТ от реализации проектов составляет 3%.

Как видно из графика (рис. 2.3), критической точкой окупаемости предложения будет уровень начальной эффективности 0,3 % (что соответствует предельному эффекту 0,9%), что существенно выше экспертного уровня предполагаемого предельного уровня (1,5%).

Рис. 2.3. Чувствительность эффекта от стартового синергического эффекта

В целом можно сделать вывод, что внедрение проектов первого этапа изменений, даже само по себе – без дальнейшего целевого развития системы стратегического управления ИТ – экономически оправдано и целесообразно. При этом в процессе внедрения следует обратить внимание на такие факторы, как уровень инфляции и стартовый/предельный эффект синергии, особое внимание необходимо уделить текущему показателю эффективности инвестиций.

В случае, если дальнейшее совершенствование системы стратегического управления ИТ также будет иметь место, то ожидается получение кумулятивного эффекта с изменениями, проводимыми в 2012-2017 годах, что существенно повысит эффект первого этапа и общую эффективность.

Перейти на страницу:

1 2 3 4 5